Hướng dẫn mở và sử dụng Tài khoản thanh toán điện tử: Tối ưu hóa quản lý tài chính cá nhân

Người dùng đang thao tác mở tài khoản thanh toán điện tử trên điện thoại thông minh

Hướng dẫn mở và sử dụng Tài khoản thanh toán điện tử: Tối ưu hóa quản lý tài chính cá nhân

Tài khoản thanh toán điện tử đã trở thành công cụ thiết yếu trong cuộc sống hiện đại tại Việt Nam, với hơn 70% người trưởng thành sở hữu ít nhất một tài khoản ngân hàng và hàng triệu giao dịch trực tuyến được thực hiện hàng ngày. Xu hướng chuyển dịch sang thanh toán không dùng tiền mặt đang diễn ra mạnh mẽ, đặc biệt sau khi các quy định về hạn mức giao dịch tiền mặt qua ngân hàng được siết chặt. Việc sở hữu và sử dụng hiệu quả tài khoản thanh toán điện tử không chỉ giúp quản lý tài chính cá nhân tốt hơn mà còn mở ra nhiều tiện ích như thanh toán hóa đơn, chuyển tiền tức thì, tích lũy điểm thưởng và tiếp cận các sản phẩm tài chính đa dạng. Bài viết này sẽ cung cấp hướng dẫn chi tiết từ A đến Z về việc mở, sử dụng và tối ưu hóa tài khoản thanh toán điện tử theo quy định pháp luật hiện hành tại Việt Nam.

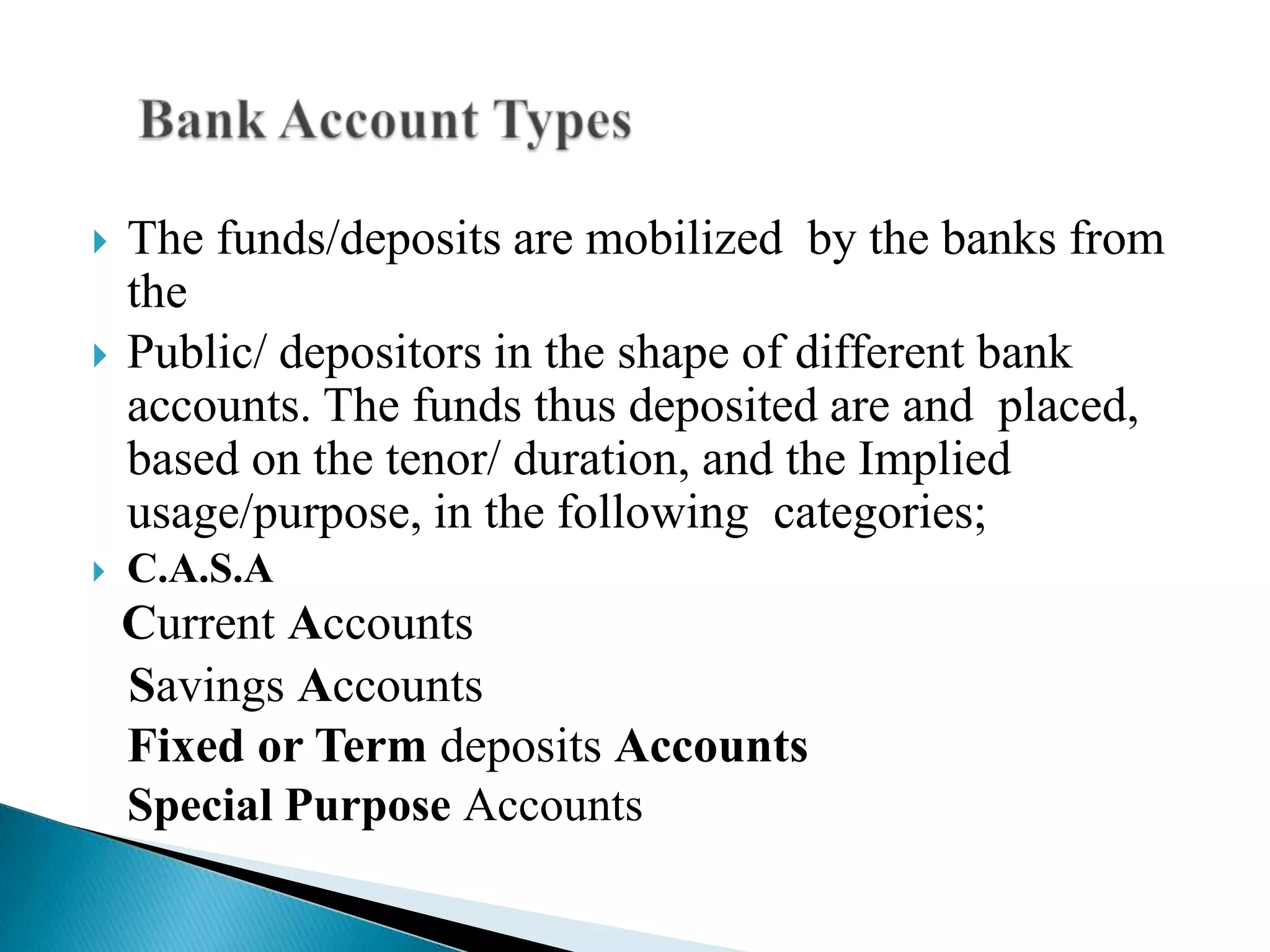

Các loại tài khoản thanh toán điện tử phổ biến tại Việt Nam

Người dùng có thể lựa chọn giữa ba nhóm tài khoản thanh toán chính tương ứng với nhu cầu và khả năng tài chính của mình. Tài khoản thanh toán truyền thống tại các ngân hàng thương mại như Vietcombank, Techcombank, BIDV hay MB Bank cho phép giao dịch qua phòng giao dịch và ứng dụng di động, với tính năng toàn diện từ chuyển tiền trong và ngoài hệ thống, thanh toán hóa đơn, đến đăng ký các dịch vụ tín dụng. Ví điện tử như MoMo, ZaloPay, VNPay hay ShopeePay hoạt động như ví tiền ảo, liên kết với tài khoản ngân hàng hoặc thẻ ghi nợ, cho phép thanh toán nhanh chóng tại các điểm chấp nhận và mua sắm online với ưu điểm là giao diện thân thiện, nhiều chương trình khuyến mãi và tích hợp tiện ích cuộc sống như nạp điện thoại, đặt vé xe, vé máy bay. Tài khoản thanh toán tại ngân hàng số như Cake VPBank, Timo Digital Bank hay CBBank là dòng sản phẩm mới nổi, hoàn toàn trực tuyến với quy trình mở tài khoản nhanh chóng bằng eKYC, thường miễn phí thường niên và có nhiều tính năng hiện đại như tiết kiệm online linh hoạt, quản lý chi tiêu thông minh.

So sánh giữa các loại tài khoản cho thấy mỗi loại đều có ưu nhược điểm riêng. Tài khoản ngân hàng truyền thống thường yêu cầu duy trì số dư tối thiểu từ 50.000 đến 500.000 đồng tùy ngân hàng, có phí thường niên khoảng 11.000 đến 99.000 đồng mỗi năm, nhưng bù lại uy tín cao, giới hạn giao dịch lớn và được chấp nhận rộng rãi. Ví điện tử hoàn toàn miễn phí mở và duy trì, có hạn mức giao dịch từ 20 đến 100 triệu đồng mỗi tháng tùy mức xác thực, nhưng giới hạn chỉ thanh toán tại các đối tác liên kết và thường phát sinh phí rút tiền về tài khoản ngân hàng khoảng 1.000 đến 11.000 đồng mỗi lần. Ngân hàng số miễn phí thường niên và không yêu cầu số dư tối thiểu, có hạn mức giao dịch tương đương ngân hàng truyền thống, tuy nhiên một số tính năng như mở thẻ tín dụng hay vay tiêu dùng có thể bị hạn chế so với ngân hàng truyền thống.

Nhiều người chọn sử dụng kết hợp cả hai hoặc ba loại tài khoản để tối ưu hóa lợi ích. Một ví dụ thực tế: người dùng có thể giữ tài khoản ngân hàng truyền thống để nhận lương, tiết kiệm và giao dịch giá trị lớn, dùng ví điện tử cho các thanh toán hàng ngày như mua cà phê, thanh toán Grab, mua sắm online để tận hưởng khuyến mãi, và mở thêm tài khoản ngân hàng số cho các giao dịch tiết kiệm online với lãi suất cao hơn hoặc tích lũy các khoản nhỏ nhặt. Việc phân chia tài khoản như vậy giúp quản lý dòng tiền khoa học hơn, tránh lẫn lộn giữa thu nhập chi phí sinh hoạt, tiết kiệm và chi tiêu cá nhân. Tuy nhiên cần lưu ý rằng dù chọn loại tài khoản nào, người dùng đều phải tuân thủ các quy định về xác thực danh tính theo Luật Các tổ chức tín dụng và Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt.

So sánh các loại tài khoản thanh toán ngân hàng truyền thống, ví điện tử và ngân hàng số

Điều kiện và thủ tục mở tài khoản thanh toán điện tử

Quy định pháp luật Việt Nam yêu cầu cá nhân mở tài khoản thanh toán phải là công dân Việt Nam hoặc người nước ngoài có giấy phép cư trú hợp pháp, từ đủ 18 tuổi trở lên và có năng lực hành vi dân sự đầy đủ theo Bộ luật Dân sự. Người dưới 18 tuổi có thể mở tài khoản thanh toán nhưng phải có sự đồng ý bằng văn bản của cha, mẹ hoặc người giám hộ hợp pháp và tài khoản sẽ được hạn chế một số tính năng như không thể đăng ký dịch vụ tín dụng, hạn mức giao dịch thấp hơn. Riêng đối với ví điện tử, người dùng từ 15 đến dưới 18 tuổi có thể mở tài khoản với sự đồng ý của cha mẹ, người giám hộ nhưng hạn mức giao dịch chỉ tối đa 10 triệu đồng mỗi tháng. Điều kiện quan trọng khác là người mở tài khoản không nằm trong danh sách đen của các tổ chức tín dụng, không có nợ xấu tại CIC (Trung tâm Tín dụng Thông tin), và phải có giấy tờ tùy thân hợp lệ còn hiệu lực.

Thủ tục mở tài khoản tại ngân hàng truyền thống và ngân hàng số có những điểm khác biệt đáng kể. Với ngân hàng truyền thống, người dùng cần đến phòng giao dịch mang theo CCCD/CMND hoặc Hộ chiếu, điền mẫu đăng ký mở tài khoản, ký hợp đồng dịch vụ và nộp tiền vào tài khoản. Quy trình này mất khoảng 30 phút đến 1 giờ tùy thời điểm, bao gồm thời gian chờ xác minh thông tin và in ấn thẻ ATM nếu có đăng ký. Ngân hàng số áp dụng quy trình eKYC (định danh điện tử) hoàn toàn online: người dùng tải ứng dụng ngân hàng, chụp ảnh giấy tờ tùy thân, xác thực khuôn mặt qua video call hoặc quay video ngắn, thiết lập mã PIN và mật khẩu, sau đó tài khoản được kích hoạt ngay lập tức trong vòng 5-10 phút. Một số ngân hàng số còn cho phép mở tài khoản bằng số CCCD đã được đăng ký định danh tại một số đối tác như VNPT, Viettel, giúp quy trình nhanh hơn nữa.

Ví điện tử có quy trình mở tài khoản đơn giản nhất nhưng yêu cầu xác thực qua nhiều cấp độ để tăng hạn mức giao dịch. Ở mức cơ bản, người dùng chỉ cần số điện thoại và tạo mật khẩu, có thể nạp tiền và thanh toán ngay nhưng hạn mức thấp. Để nâng cấp hạn mức giao dịch, cần xác thực bằng số CCCD/CMND (qua ứng dụng hoặc đến điểm hỗ trợ), liên kết với tài khoản ngân hàng và có thể thêm xác thực sinh trắc học như vân tay, nhận diện khuôn mặt. Ví điện tử cũng có quy định về nguồn gốc tiền: số tiền trong ví được coi là tiền gửi của khách hàng tại ngân hàng liên kết, do đó người dùng không được dùng ví để nhận tiền từ các hoạt động bất hợp pháp như đánh bạc online, lừa đảo, rửa tiền. Các tổ chức cung cấp dịch vụ ví điện tử đều có hệ thống giám sát giao dịch để phát hiện các hoạt động bất thường và có quyền khóa tài khoản nếu phát hiện dấu hiệu vi phạm pháp luật.

Một lưu ý quan trọng khi mở tài khoản thanh toán là kiểm tra kỹ các loại phí sẽ phát sinh. Mặc dù hầu hết các ngân hàng đều miễn phí mở tài khoản, nhưng có các loại phí như phí thường niên, phí quản lý tài khoản, phí chuyển tiền ngoài hệ thống (từ 5.000 đến 11.000 đồng mỗi lần), phí rút tiền tại ATM (từ 1.000 đến 5.000 đồng mỗi lần nếu rút tại ATM cùng ngân hàng), phí tin nhắn thông báo số dư (thường 9.900 đồng mỗi tháng), phí sao kê in ấn (từ 10.000 đến 50.000 đồng mỗi lần). Người dùng nên ưu tiên các gói dịch vụ miễn phí chuyển tiền ngoài hệ thống, miễn phí rút tiền ATM, miễn phí thường niên để tối ưu hóa chi phí. Một số ngân hàng như TPBank, MSB, Cake VPBank hiện miễn phí hoàn toàn các loại phí cơ bản, là lựa chọn tốt cho người muốn tối ưu chi phí quản lý tài chính.

Quy trình định danh điện tử eKYC để mở tài khoản ngân hàng số trên điện thoại

Quy trình đăng ký và kích hoạt tài khoản thanh toán điện tử

Quy trình mở tài khoản tại ngân hàng số qua eKYC gồm các bước chi tiết cần thực hiện đúng theo hướng dẫn để tránh bị từ chối định danh. Đầu tiên, người dùng tải ứng dụng ngân hàng từ App Store hoặc Google Play, chọn "Đăng ký" hoặc "Mở tài khoản ngay", nhập số điện thoại và nhận mã OTP xác thực. Bước tiếp theo là điền thông tin cá nhân bao gồm họ tên, ngày sinh, giới tính, địa chỉ thường trú, địa chỉ liên hệ, nghề nghiệp, thu nhập, người thụ hưởng (nếu có). Thông tin này phải chính xác 100% so với giấy tờ tùy thân để tránh trường hợp tài khoản bị khóa sau này khi đối soát thông tin. Sau đó là bước định danh bằng giấy tờ: người dùng chụp ảnh mặt trước và mặt sau CCCD/CMND, chụp ảnh chân dung có cầm giấy tờ và chụp ảnh chân dung không cầm giấy tờ theo góc yêu cầu của ứng dụng. Một số ngân hàng như MB Bank còn yêu cầu quay video ngắn đọc các con số hiển thị trên màn hình để xác thực là người thật đang thực hiện giao dịch.

Sau khi hoàn tất các bước chụp ảnh, hệ thống sẽ xử lý định danh trong vòng 1-5 phút, thông báo kết quả qua ứng dụng hoặc tin nhắn. Nếu định danh thành công, người dùng cần thiết lập mã PIN gồm 6 chữ số để dùng cho các giao dịch, thiết lập mật khẩu đăng nhập ứng dụng và có thể thêm bảo mật sinh trắc học như vân tay, Face ID. Bước cuối cùng là xác thực tài khoản bằng cách nạp tiền vào tài khoản đầu tiên hoặc liên kết với tài khoản ngân hàng khác, số tiền nạp tối thiểu thường từ 50.000 đến 100.000 đồng. Sau khi tài khoản có số dư, người dùng có thể bắt đầu sử dụng các tính năng cơ bản như chuyển tiền, thanh toán hóa đơn, nạp tiền điện thoại. Một số ngân hàng như Cake VPBank còn yêu cầu thực hiện giao dịch đầu tiên như chuyển tiền đến số điện thoại hoặc nạp tiền điện thoại để kích hoạt đầy đủ tính năng.

Quy trình mở ví điện tử đơn giản hơn nhiều vì không yêu cầu định danh khắt khe như ngân hàng. Người dùng tải ứng dụng ví điện tử, đăng ký bằng số điện thoại, tạo mật khẩu, sau đó nạp tiền vào ví qua tài khoản ngân hàng, thẻ ghi nợ/credit hoặc tại các điểm nạp tiền trực tiếp. Ngay sau khi nạp tiền, ví đã có thể dùng để thanh toán tại các điểm chấp nhận, mua sắm online, nạp tiền điện thoại. Tuy nhiên hạn mức giao dịch ở mức này rất thấp, thường chỉ từ 2 đến 5 triệu đồng mỗi tháng. Để tăng hạn mức, cần thực hiện xác thực KYC: chụp ảnh CCCD/CMND và có thể quay video hoặc đến điểm hỗ trợ để nhân viên xác thực trực tiếp. Sau khi KYC thành công, hạn mức tăng lên từ 20 đến 100 triệu đồng mỗi tháng tùy ví và có thể sử dụng thêm các tính năng như rút tiền về tài khoản ngân hàng, liên kết thẻ quốc tế.

Khi kích hoạt tài khoản thanh toán điện tử, người dùng cần lưu ý một số điểm quan trọng để tránh rủi ro. Thứ nhất là thiết lập mật khẩu mạnh: kết hợp chữ hoa, chữ thường, số và ký tự đặc biệt, dài ít nhất 8 ký tự, không dùng thông tin dễ đoán như ngày sinh, số điện thoại, tên người thân. Thứ hai là bật các lớp bảo mật bổ sung như xác thực sinh trắc học, thông báo giao dịch qua tin nhắn và email, xác thực 2 lớp (2FA) khi đăng nhập từ thiết bị mới. Thứ ba là lưu trữ thông tin đăng nhập an toàn, không chia sẻ mật khẩu, mã OTP với bất kỳ ai kể cả nhân viên ngân hàng, vì các ngân hàng không bao giờ yêu cầu khách hàng cung cấp thông tin này. Thứ tư là kiểm tra kỹ thông tin tài khoản ngay sau khi mở: số tài khoản, chủ tài khoản, chi nhánh ngân hàng, và lưu lại các thông tin này ở nơi an toàn để khi cần liên hệ ngân hàng hỗ trợ.

Các tính năng và dịch vụ của tài khoản thanh toán điện tử

Tài khoản thanh toán điện tử hiện nay không chỉ là nơi lưu trữ tiền mà còn tích hợp hàng loạt tính năng giúp quản lý tài chính cá nhân hiệu quả. Tính năng chuyển tiền là phổ biến nhất, với các hình thức chuyển tiền nhanh 24/7 qua số tài khoản, số điện thoại, mã QR, hoặc địa chỉ email. Các ngân hàng đều tham gia hệ thống Napas cho phép chuyển tiền tức thì giữa các tài khoản ngân hàng trong vòng vài giây với phí từ 0 đến 11.000 đồng mỗi lần tùy ngân hàng và gói dịch vụ. Một số ngân hàng như Techcombank, BIDV còn miễn phí hoàn toàn chuyển tiền trong và ngoài hệ thống. Chuyển tiền qua số điện thoại (dịch vụ 247) cho phép người dùng không cần nhớ số tài khoản người nhận, chỉ cần số điện thoại đã đăng ký dịch vụ chuyển tiền của một trong các ngân hàng tham gia hệ thống. Dịch vụ chuyển tiền mã QR đang trở nên phổ biến với mã VietQR chuẩn quốc gia, cho phép quét mã để thanh toán hóa đơn, chuyển tiền với thông tin đầy đủ của người nhận đã được mã hóa trong mã.

Tính năng thanh toán hóa đơn tiện lợi giúp người dùng không cần đến các điểm thu phí. Các ngân hàng và ví điện tử đều cho phép thanh toán điện, nước, internet, truyền hình cáp, phí chung cư, học phí, bảo hiểm xã hội, thuế, viễn thông... thông qua hợp đồng khách hàng hoặc số mã khách hàng. Thời gian xử lý thanh toán thường từ vài phút đến 24 giờ tùy dịch vụ, với mức phí từ 0 đến 5.500 đồng mỗi hóa đơn. Một số dịch vụ như điện, nước, học phí có thể cài đặt thanh toán tự động trích từ tài khoản khi đến kỳ hạn thanh toán, tránh bị cắt dịch vụ do quên đóng tiền. Người dùng cũng có thể nạp tiền điện thoại, mua mã thẻ cào, thanh toán vé xem phim, vé máy bay, khách sạn trực tiếp trên ứng dụng ngân hàng với nhiều ưu đãi từ các đối tác liên kết. Dịch vụ thanh toán mã QR qua ứng dụng ngân hàng ngày càng được rộng rãi chấp nhận tại các cửa hàng tiện lợi, siêu thị, nhà hàng, trạm xăng dầu với mức phí cho người bán thường từ 0,5% đến 1% giá trị giao dịch.

Tính năng tiết kiệm online là một trong những tính năng hấp dẫn nhất của tài khoản thanh toán điện tử hiện nay. Khác với tiết kiệm truyền thống phải đến ngân hàng, tiết kiệm online cho phép người dùng gửi tiết kiệm qua ứng dụng với lãi suất thường cao hơn 0,3% đến 0,5% mỗi năm so với tiết kiệm tại quầy. Các khoản tiết kiệm online rất linh hoạt với số tiền gửi tối thiểu từ 100.000 đến 1 triệu đồng, kỳ hạn từ 1 tháng đến 60 tháng, có thể chọn tái tục hoặc tất toán khi đến hạn. Một số ngân hàng như Cake VPBank có tính năng "Gửi lãi hưởng lãi" cho phép tái đầu tư lãi vào gốc, giúp tiền sinh sôi nhanh hơn. Tính năng tiết kiệm mục tiêu cũng được nhiều ngân hàng áp dụng: người dùng đặt mục tiêu tiết kiệm (ví dụ mua nhà, mua xe, du lịch), số tiền cần đạt và thời gian, ứng dụng sẽ tự động trích một khoản tiền mỗi tháng vào quỹ tiết kiệm. Điều này giúp hình thành thói quen tiết kiệm đều đặn thay vì tiết kiệm theo cảm hứng.

Quản lý chi tiêu thông minh là tính năng ngày càng được các ngân hàng chú trọng phát triển. Ứng dụng ngân hàng hiện đại có thể phân loại chi tiêu tự động theo các nhóm như ăn uống, đi lại, mua sắm, hóa đơn, giải trí... giúp người dùng hiểu mình đang tiêu tiền vào đâu. Một số ngân hàng như Timo, Cake VPBank còn có tính năng tạo ngân sách cho từng nhóm chi tiêu và thông báo khi sắp vượt quá ngân sách. Ví điện tử cũng có lịch sử giao dịch chi tiết với biểu đồ phân tích chi tiêu theo tháng, năm. Các tính năng này giúp người dùng điều chỉnh hành vi tiêu tiêu, cắt giảm các khoản không cần thiết và tiết kiệm hiệu quả hơn. Ngoài ra, tài khoản thanh toán điện tử còn cho phép đăng ký các dịch vụ tín dụng như thẻ tín dụng, vay tiêu dùng online, trả góp lãi suất 0% khi mua sắm với hạn mức và điều kiện được phê duyệt tự động dựa trên lịch sử giao dịch và điểm tín dụng của khách hàng.

Giao diện ứng dụng ngân hàng số với các tính năng chuyển tiền, thanh toán hóa đơn và tiết kiệm online

Mẹo sử dụng tài khoản thanh toán điện tử hiệu quả và an toàn

Sử dụng nhiều tài khoản thanh toán cho các mục đích khác nhau là một chiến lược quản lý tài chính hiệu quả mà nhiều chuyên gia tài chính khuyến nghị. Người dùng nên có ít nhất hai tài khoản ngân hàng: một tài khoản chính để nhận thu nhập (lương, kinh doanh, đầu tư...) và thanh toán các chi phí cố định như thuê nhà, trả góp vay, bảo hiểm...; một tài khoản phụ cho chi tiêu hàng ngày như ăn uống, mua sắm, giải trí. Việc phân chia này giúp kiểm soát dòng tiền tốt hơn, tránh tình trạng tiêu hết thu nhập vào các khoản không thiết yếu. Với người dùng công nghệ, có thể mở thêm tài khoản ngân hàng số để tận dụng lãi suất tiết kiệm cao hơn và các ưu đãi riêng biệt. Ví dụ, Cake VPBank thường xuyên có các chương trình tặng lãi suất thêm khi gửi tiết kiệm online, hoàn tiền khi thanh toán qua mã QR. Ví điện tử nên dùng như một công cụ thanh toán phụ cho các giao dịch nhỏ, tích điểm thưởng và nắm bắt các khuyến mãi đặc biệt, nhưng không nên để quá nhiều tiền trong ví vì hạn mức bảo hiểm tiền gửi thấp hơn so với ngân hàng.

Theo dõi lịch sử giao dịch thường xuyên giúp người dùng phát hiện sớm các giao dịch bất thường và điều chỉnh hành vi tiêu tiêu. Các ứng dụng ngân hàng và ví điện tử đều có lịch sử giao dịch chi tiết với thông tin về thời gian, số tiền, nội dung, người nhận/người chuyển. Người dùng nên dành 15-20 phút mỗi tuần để rà soát các giao dịch trong tuần, xác nhận xem tất cả đều do chính mình thực hiện. Nếu phát hiện giao dịch lạ, cần liên hệ ngay với ngân hàng hoặc ví điện tử để được hỗ trợ khóa tài khoản hoặc thu hồi tiền (nếu còn kịp). Một số ngân hàng như TPBank, MB Bank còn có tính năng thông báo giao dịch ngay lập tức qua tin nhắn và ứng dụng, giúp người dùng theo dõi real-time. Ngoài việc phát hiện gian lận, việc theo dõi lịch sử giao dịch còn giúp phân tích chi tiêu: xem nhóm nào tiêu nhiều nhất, đâu là khoản có thể cắt giảm, và điều chỉnh ngân sách cho tháng sau. Các ứng dụng như Cake VPBank, MoMo có biểu đồ phân tích chi tiêu trực quan, rất hữu ích cho việc quản lý tài chính cá nhân.

Bảo mật tài khoản là vấn đề tối quan trọng khi sử dụng thanh toán điện tử với mức độ gian lận ngày càng tinh vi. Người dùng phải bảo mật mật khẩu, mã OTP, thông tin thẻ như bảo vệ tiền mặt thật. Không bao giờ tiết lộ mật khẩu, mã OTP cho bất kỳ ai kể cả người thân, nhân viên ngân hàng, hay cơ quan công an vì không tổ chức nào yêu cầu điều này. Không nhấp vào link trong tin nhắn, email lạ yêu cầu cập nhật thông tin tài khoản, vì đây thường là kỹ thuật phishing để đánh cắp thông tin. Luôn truy cập ứng dụng ngân hàng, ví điện tử qua ứng dụng chính thức hoặc website có giao thức HTTPS. Bật xác thực sinh trắc học (vân tay, Face ID) và thông báo giao dịch qua tin nhắn để phát hiện sớm hoạt động lạ. Cập nhật thường xuyên ứng dụng lên phiên bản mới nhất vì các bản cập nhật thường vá các lỗ hổng bảo mật. Không thực hiện giao dịch qua mạng công cộng không an toàn như wifi miễn phí tại quán cà phê, vì hacker có thể chặn được thông tin.

Tận dụng ưu đãi và khuyến mãi là cách giúp tối ưu hóa giá trị từ tài khoản thanh toán điện tử. Các ngân hàng và ví điện tử liên tục có các chương trình khuyến mãi như hoàn tiền (cashback) khi thanh toán tại đối tác, tặng điểm thưởng tích điểm đổi quà, miễn phí giao dịch, tặng lãi suất tiết kiệm... Người dùng nên cài đặt thông báo từ ứng dụng để không bỏ lỡ các ưu đãi phù hợp. Ví dụ, MoMo thường xuyên có chương trình hoàn tiền 10-20% khi thanh toán Grab, ShopeeFood; Cake VPBank tặng thêm 0,5% lãi suất khi gửi tiết kiệm online trong các khung giờ vàng; ShopeePay hoàn tiền 100% cho các đơn hàng nhỏ. Tuy nhiên cần lưu ý chỉ sử dụng ưu đãi khi thực sự cần thiết, tránh mua sắm quá mức chỉ vì muốn nhận khuyến mãi. Một mẹo nhỏ là tích hợp nhiều công cụ thanh toán: dùng thẻ tín dụng với chính sách hoàn tiền cao cho các khoản mua sắm lớn, dùng ví điện tử cho các giao dịch nhỏ để nhận hoàn tiền, dùng ngân hàng số để tiết kiệm với lãi suất tốt. Sự kết hợp thông minh các công cụ này giúp tối đa hóa lợi ích từ mỗi đồng chi tiêu.

Câu hỏi thường gặp

Người dưới 18 tuổi có thể mở tài khoản thanh toán điện tử không?

Người từ đủ 15 đến dưới 18 tuổi có thể mở tài khoản thanh toán với sự đồng ý bằng văn bản của cha mẹ hoặc người giám hộ hợp pháp, nhưng hạn mức giao dịch sẽ thấp hơn so với người trưởng thành.

Mở tài khoản ngân hàng số qua eKYC có cần đến phòng giao dịch không?

Không, quy trình định danh điện tử eKYC cho phép mở tài khoản hoàn toàn online từ 5-10 phút, chỉ cần chụp ảnh giấy tờ tùy thân và xác thực khuôn mặt qua ứng dụng.

Làm sao để tăng hạn mức giao dịch của ví điện tử?

Cần thực hiện xác thực KYC bằng cách chụp ảnh CCCD/CMND, có thể quay video hoặc đến điểm hỗ trợ để xác thực trực tiếp, sau đó liên kết với tài khoản ngân hàng và bật xác thực sinh trắc học.

Tài khoản thanh toán điện tử có bảo hiểm tiền gửi không?

Tiền gửi tại các ngân hàng thương mại và ngân hàng số đều được bảo hiểm tiền gửi tối đa 75 triệu đồng mỗi khách hàng theo quy định, nhưng tiền trong ví điện tử chỉ được bảo vệ theo quy định của tổ chức phát hành ví với hạn mức thấp hơn.

Bao lâu thì có thể sử dụng tài khoản sau khi mở tài khoản ngân hàng số?

Tài khoản ngân hàng số thường được kích hoạt ngay sau khi hoàn tất định danh eKYC trong vòng 5-10 phút, sau khi nạp tiền đầu tiên đã có thể sử dụng các tính năng chuyển tiền và thanh toán cơ bản.

Khám Phá

Sử dụng app quản lý tài chính: Tạo nền tảng cho sự thành công tài chính

Phân tích và dự đoán xu hướng tài chính thông qua app quản lý tài chính

Cách quản lý tài chính cá nhân của người thành công

Cách tận dụng ứng dụng ngân hàng điện tử để đầu tư tài chính

Giải pháp tài chính du học toàn diện: Hướng dẫn quản lý chi phí hiệu quả

Phân tích chi tiết các giải pháp tài chính số cho hộ kinh doanh và cá nhân kinh doanh, so sánh tính năng, phí dịch vụ và điều kiện sử dụng.

Phân tích khi nào nên vay tiền để đầu tư, cách so sánh lãi vay với lợi suất kỳ vọng và những rủi ro tài chính cá nhân cần tránh.

Tìm hiểu cách sử dụng thẻ tín dụng 2in1 hiệu quả với ưu đãi hoàn 20%, miễn phí phát hành và quản lý chi tiêu 24/7 qua ứng dụng.

Hướng dẫn chi tiết cách mở tài khoản thanh toán điện tử, các điều kiện cần thiết, thủ tục đăng ký và mẹo quản lý tài chính cá nhân hiệu quả qua nền tảng trực tuyến.

Lạm phát là gì, vì sao tiền mất giá và cách giữ sức mua bằng tiền mặt, tiền gửi, quỹ mở, vàng và tài sản phù hợp trong tài chính cá nhân.

Khám phá thẻ thanh toán thú cưng - giải pháp quản lý chi phí thú cưng hiệu quả, miễn phí phát hành và thường niên trọn đời.